안녕하세요 :)

7월31일 정부가 세제개편안을 발표했습니다. 세수확보를 위한 법인세율 환원, 증권거래세율 인상 등 눈에 띄는 부분이 많습니다.

오늘은 그 부분들을 집중적으로 다뤄보겠습니다.

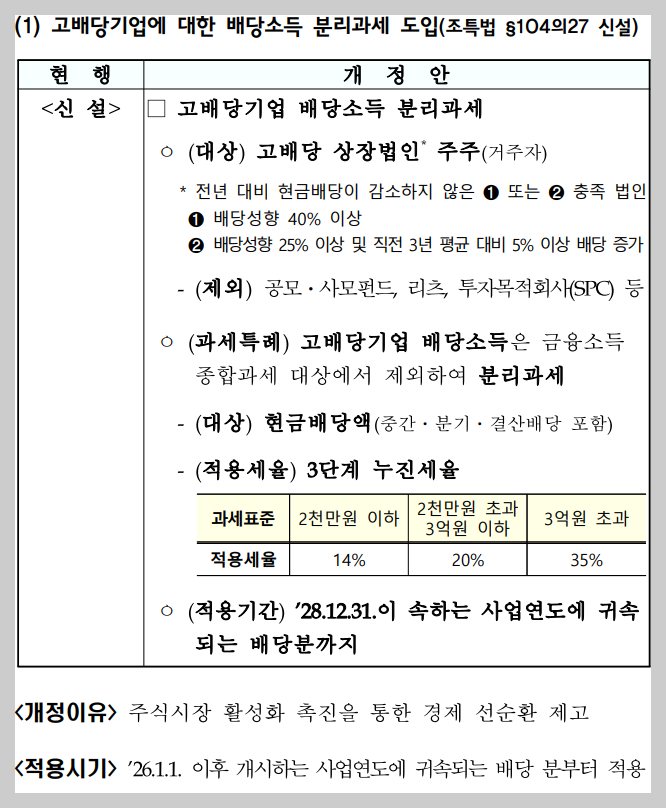

1. 배당소득 분리과세

현재 배당소득은 금융소득으로 분류되며, 금융소득(이자+배당)이 2천만원 이상인 경우만 다른 소득(근로, 사업 등)과 합산하여 종합과세하고 있습니다.

그런데 배당소득 분리과세가 시행되면 '고배당기업 배당소득'에 한해서는 분리과세만 하는 것이죠. 종합과세시 45%까지의 세율이 적용될 수 있는 금액을, 14/20/35%의 3구간 세율만 적용되게 하는 것입니다.

제일 뜨거운 주제입니다. 이는 다음 게시글에서 좀 더 깊게 다뤄보겠습니다.

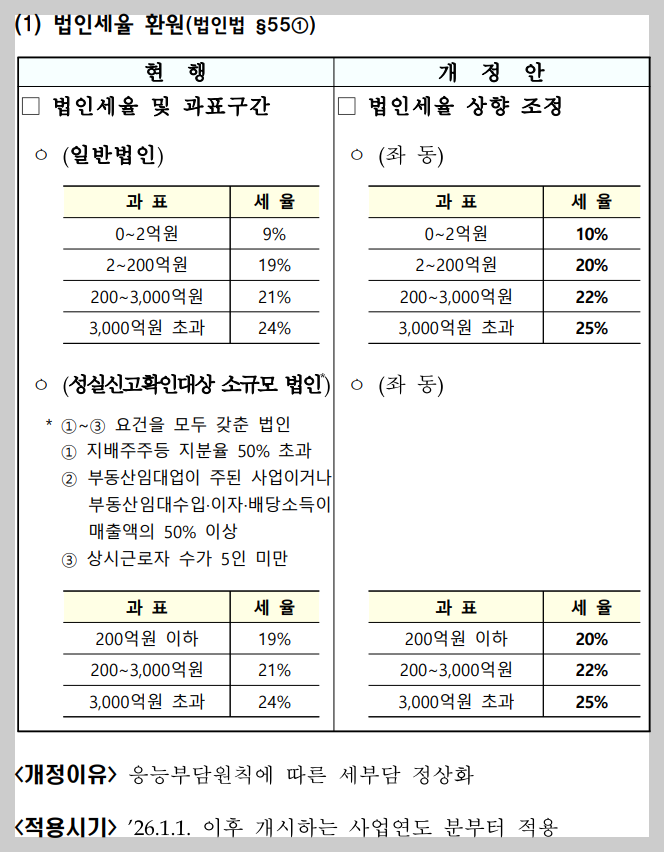

2. 세율 환원 (법인세율, 증권거래세율 ↑ )

23년도부터 법인세율을 1%씩 인하해 기업들의 세부담이 낮아졌습니다. 이 세율을 다시 원상복귀 시키면 법인 입장에서는 세부담이 다시 증가하겠습니다.

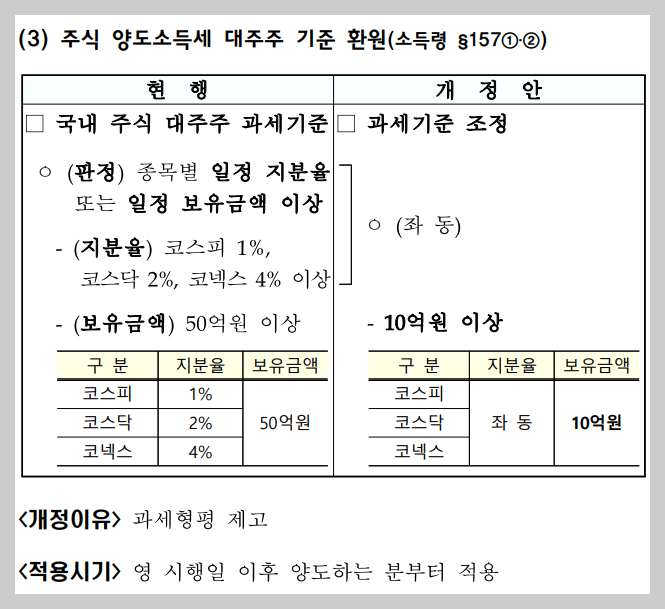

국내 주식을 양도할 때 발생하는 증권거래세 역시 23년 수준으로 환원하겠다는 계획입니다.

3. 양도소득세 대주주 기준 하향 (50억 → 10억)

현재는 국내 상장주식을 매도해도 대주주에 해당하지 않으면 따로 양도소득세를 내지 않습니다.

여러분이 삼성전자의 주식을 사고 팔아도 양도소득세를 낸 기억은 없으실 겁니다.

개편안에서는 이 '대주주'의 기준을 보유금액 50억원 → 10억으로 하향한다고 밝혔습니다. 이렇게 되면 더 많은 투자자가 대주주가 되겠죠. 양도소득세를 내는 투자자가 더 늘어나게 됩니다.

아직 세제개편안이고 시행되는 것은 아닙니다.

다만 앞으로의 투자나 자금관리에 있어 중요 쟁점사항이니 관심을 가지고 지켜봐야겠습니다. 세수 확보뿐만 아니라 걷은 세금을 필요한 곳에 적절히 사용할 줄 아는 정부로 나아갔으면 하는 바람입니다.

이만 글 줄입니다.

감사합니다.

'법인세,소득세,부가가치세' 카테고리의 다른 글

| 법인 돈 함부로 썼다간 횡령죄 ?! (황정음 사건 정리 feat. 가지급금) (8) | 2025.08.01 |

|---|---|

| (세제개편안) 배당소득 분리과세💸뭐가 달라지는지 정리해드립니다! (2) | 2025.08.01 |

| 복잡한 간이지급명세서, 언제 제출해야 하나요? (6) | 2025.07.31 |

| 주주끼리는 특수관계일까? 세법마다 다른 특수관계의 범위 (10) | 2025.07.31 |

| 연말정산 신용카드세액공제, 누구에게 몰아줘야 세금 줄어들까? (2) | 2025.07.29 |